Fa

Fa En

En

اروپا در مسیر تسلط بر بازیافت آلومینیوم

شکلگیری هاب کمکربن در زنجیره فلزات سبک

باشگاه آلومینیوم: بازار جهانی آلومینیوم در حال تجربه یک تغییر ساختاری عمیق است؛ تغییری که از یکسو تحت تأثیر فشارهای اقلیمی و الزام کاهش انتشار کربن قرار دارد و از سوی دیگر با محدودیت منابع اولیه و افزایش هزینههای تولید آلومینیوم اولیه تشدید شده است. در چنین شرایطی، بازیافت آلومینیوم به یکی از مهمترین ارکان زنجیره تأمین این فلز تبدیل شده و اروپا در این حوزه بهعنوان پیشرو جهانی مطرح است. نرخ بازیافت ۷۶ درصدی آلومینیوم در این منطقه نشان میدهد بخش قابل توجهی از مصرف فلز از مسیر چرخههای ثانویه تأمین میشود؛ موضوعی که اروپا را به یکی از مهمترین هابهای آلومینیوم کمکربن در جهان تبدیل کرده است.

به گزارش باشگاه آلومینیوم، ساختار صنعت بازیافت آلومینیوم در اروپا بر پایه ترکیبی از شرکتهای بزرگ چندملیتی و بازیگران تخصصی منطقهای شکل گرفته است؛ شرکتهایی که از جمعآوری و تفکیک قراضه تا ذوب ثانویه و تولید محصولات نهایی مانند ورق، قوطی و قطعات صنعتی را در اختیار دارند. این زنجیره یکپارچه باعث شده اروپا نهتنها در ظرفیت بازیافت، بلکه در توسعه فناوریهای مرتبط با آلومینیوم ثانویه نیز جایگاه پیشرو داشته باشد.

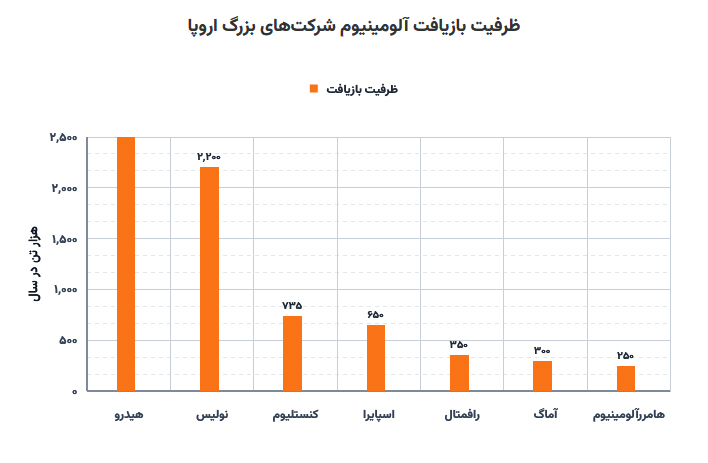

تمرکز ظرفیت در دست چند بازیگر بزرگ

بررسی ظرفیت شرکتهای فعال در زنجیره بازیافت آلومینیوم اروپا نشان میدهد بخش قابل توجهی از توان تولید در اختیار چند بازیگر کلیدی قرار دارد. شرکت هیدرو (Norsk Hydro) بهعنوان یکی از بزرگترین تولیدکنندگان و بازیافتکنندگان آلومینیوم در اروپا، با ظرفیت حدود ۲.۵ میلیون تن در سال در صدر این بازار قرار دارد. بخش قابل توجهی از این ظرفیت مربوط به قراضههای پسامصرفی است که نقش مهمی در تولید آلومینیوم کمکربن ایفا میکند.

در کنار هیدرو (Norsk Hydro)، شرکت نولیس (Novelis) نیز با ظرفیت جهانی حدود ۲.۲ میلیون تن، یکی از بزرگترین بازیگران این صنعت محسوب میشود. این شرکت با بهرهبرداری از بزرگترین واحد بازیافت آلومینیوم در یک سایت واحد در آلمان، نقش مهمی در تأمین ورقهای آلومینیومی برای صنایع خودروسازی و بستهبندی دارد.

کنستلیوم (Constellium) با ظرفیت بیش از ۷۵۰ هزار تن در سال و اسپایرا (Speira) با ظرفیت حدود ۶۵۰ هزار تن، دیگر بازیگران مهم این بازار هستند که تمرکز آنها بر تولید محصولات با ارزش افزوده بالا از قراضههای پیش و پسامصرفی قرار دارد. در کنار این شرکتها، آماگ (AMAG Austria Metall AG)، رافمتال (Raffmetal)، هامرر آلومینیوم اینداستریز (Hammerer Aluminium Industries)، آلومینیوم کروگر (Aluminium Kruger) و آلوترید (Alutrade) نیز بخشهای تخصصیتر زنجیره را پوشش میدهند.

اروپا؛ از بازیافت ساده تا زنجیره ارزش کامل

یکی از ویژگیهای مهم صنعت آلومینیوم اروپا، حرکت از بازیافت اولیه به سمت ایجاد زنجیره کامل ارزش است. در این ساختار، فرآیند بازیافت تنها به ذوب قراضه محدود نمیشود، بلکه شامل تفکیک پیشرفته، استفاده از فناوریهای X-Ray برای جداسازی آلیاژها، پردازش مکانیکی قراضه و در نهایت تولید آلیاژهای مهندسیشده برای صنایع حساس مانند هوافضا و خودروسازی است.

برای نمونه، شرکت هیدرو (Norsk Hydro) با توسعه فناوریهای تفکیک پیشرفته مانند HySort توانسته امکان جداسازی آلیاژهای پیچیده از قراضه مخلوط را فراهم کند؛ موضوعی که به افزایش کیفیت مواد بازیافتی و کاهش نیاز به آلومینیوم اولیه کمک میکند. در سوی دیگر، شرکت رافمتال (Raffmetal) با توسعه فناوری تولید آلیاژهای همسطح با آلومینیوم اولیه از مواد بازیافتی، نشان داده که فاصله میان آلومینیوم اولیه و ثانویه در حال کاهش است.

یکی از مهمترین محرکهای رشد صنعت بازیافت آلومینیوم در اروپا، افزایش تقاضا برای محصولات کمکربن است. صنایع خودروسازی، بستهبندی و هوافضا بهطور فزایندهای به سمت استفاده از آلومینیوم بازیافتی حرکت کردهاند تا ردپای کربنی محصولات خود را کاهش دهند.

شرکتهایی مانند کنستلیوم (Constellium) و نولیس (Novelis) برنامههای بلندمدتی برای افزایش سهم مواد بازیافتی در تولید خود تعریف کردهاند. هدفگذاریهایی مانند رسیدن به بیش از ۵۰ درصد استفاده از مواد بازیافتی در برخی محصولات تا سال ۲۰۳۰ نشان میدهد مسیر صنعت به سمت کاهش وابستگی به مواد اولیه معدنی در حال شتاب گرفتن است.

در کنار توسعه ظرفیتهای تولیدی، بازار بازیافت آلومینیوم اروپا شاهد موجی از ادغامها، سرمایهگذاریها و توسعه فناوری نیز بوده است. شرکت اسپایرا (Speira) با تمرکز بر نوسازی واحدهای ذوب ثانویه و توسعه آلیاژهای جدید، تلاش کرده جایگاه خود را در بازارهای با ارزش افزوده بالا تثبیت کند. همچنین مشارکت شرکتهای بزرگ در پروژههای مشترک با خودروسازان و صنایع هوافضا، نشاندهنده حرکت این صنعت به سمت زنجیرهای کاملاً یکپارچه است.

از سوی دیگر، شرکتهای متوسط و تخصصی مانند آلومینیوم کروگر (Aluminium Kruger) و آلوترید (Alutrade) نقش مهمی در جمعآوری، تفکیک و آمادهسازی قراضه دارند؛ بخشی که اگرچه در مقیاس کوچکتر است، اما نقش حیاتی در کیفیت خوراک ورودی واحدهای ذوب ایفا میکند.

رقابت پنهان بر سر قراضه باکیفیت

با وجود رشد سریع صنعت بازیافت آلومینیوم در اروپا، مهمترین چالش این بخش نه فناوری و نه ظرفیت ذوب، بلکه دسترسی به قراضه باکیفیت است. در شرایطی که تقاضا برای آلومینیوم کمکربن در حال افزایش است، رقابت میان تولیدکنندگان برای تأمین خوراک مناسب شدت گرفته است.

قراضههای پسامصرفی با کیفیت بالا بهویژه در بخش قوطیهای نوشیدنی و قطعات خودرویی به تدریج به یک دارایی استراتژیک تبدیل شدهاند. محدودیت رشد منابع جدید قراضه باعث شده این ماده اولیه در برخی دورهها با کمبود نسبی مواجه شود. در نتیجه، شرکتها ناچارند برای تأمین پایدار خوراک، در بخش جمعآوری و تفکیک سرمایهگذاری مستقیم انجام دهند.

این وضعیت نشان میدهد مزیت رقابتی در صنعت آلومینیوم اروپا دیگر صرفاً در ظرفیت تولید یا فناوری نیست، بلکه در کنترل جریان قراضه باکیفیت تعریف میشود؛ عاملی که در سالهای آینده میتواند تعیینکننده جایگاه شرکتها در بازار آلومینیوم کمکربن باشد.

دادهها نشان میدهد اروپا در حال تبدیل شدن به یکی از مهمترین مراکز جهانی بازیافت آلومینیوم است؛ مرکزی که نهتنها از نظر ظرفیت تولید، بلکه از نظر فناوری، یکپارچگی زنجیره ارزش و کنترل مواد اولیه نیز در موقعیت پیشرو قرار دارد. حضور شرکتهای بزرگ با ظرفیتهای چندصد هزار تا چند میلیون تنی، توسعه فناوریهای پیشرفته تفکیک و تمرکز بر تولید آلومینیوم کمکربن، همگی نشان میدهد این صنعت در حال حرکت از یک فعالیت بازیافتی سنتی به یک صنعت استراتژیک در زنجیره جهانی فلزات سبک است.

در چنین شرایطی، آینده بازار آلومینیوم بیش از هر زمان دیگری تحت تأثیر توان کشورها و شرکتها در توسعه زنجیرههای بازیافت پیشرفته و رقابت برای دسترسی به قراضه باکیفیت خواهد بود؛ موضوعی که میتواند نقش اروپا را در بازار جهانی آلومینیوم طی سالهای آینده بیش از پیش تقویت کند.

منبع: فلزات آنلاین

برچسب ها

مطالب مرتبط

ثبت نظر