Fa

Fa En

En

صنعت آلومینیوم ایران در سایه تحولات جدید بازار جهانی

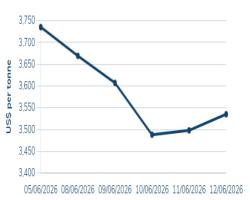

باشگاه آلومینیوم: آلومینیوم به عنوان یکی از صنایع راهبردی جهان، تحت تأثیر مجموعهای از تحولات ژئوپلیتیکی، اقتصادی و تجاری قرار گرفته است. افزایش تنشها و درگیریهای نظامی در منطقه خلیج فارس و حملات به کارخانجات آلومینیوم امارات و بحرین و پیش بینی کاهش تولید دو میلیون تنی از منطقه خلیج فارس، تشدید تحریمهای روسیه، محدودیتهای عرضه بوکسیت از گینه و نگرانیهای ناشی از اختلال در زنجیره تأمین مواد اولیه، موجب افزایش قیمت آلومینیوم در بازارهای جهانی شده است. با این حال، رشد ظرفیت تولید در برخی کشورهای آسیایی به ویژه چین و اندونزی مانع از بروز شوکهای شدیدتر قیمتی شده و بازار را در وضعیت نسبتاً متعادلی نگه داشته است.

به گزارش باشگاه آلومینیوم، در ماههای اخیر، نگرانی از اختلال در حملونقل دریایی و تأمین مواد اولیه مورد نیاز صنعت آلومینیوم، ریسکهای جدیدی را به بازار جهانی تحمیل کرده است. منطقه خلیج فارس یکی از مهمترین کریدورهای انرژی و تجارت جهان محسوب میشود و هرگونه تنش در این منطقه میتواند بر زنجیره تأمین فلزات اساسی اثرگذار باشد. همزمان، محدودیتهای تجاری و تحریمهای اعمال شده علیه روسیه به عنوان یکی از تولیدکنندگان بزرگ آلومینیوم جهان، جریان سنتی تجارت این فلز را دستخوش تغییر کرده و نگرانیهایی را درباره عرضه در بازارهای مصرف ایجاد کرده است.از سوی دیگر، وضعیت تولید و صادرات بوکسیت در گینه نیز به یکی از عوامل مهم اثرگذار بر بازار تبدیل شده است.

گینه بزرگترین تأمینکننده بوکسیت جهان به شمار میرود و هرگونه محدودیت در صادرات یا تغییر سیاستهای معدنی این کشور میتواند بر تولید آلومینا و در نهایت تولید آلومینیوم در سطح جهانی تأثیر بگذارد. همین عوامل سبب شدهاند که بازار جهانی نسبت به هرگونه اختلال در عرضه مواد اولیه حساسیت بیشتری پیدا کند.با وجود این فشارهای صعودی، رشد تولید آلومینیوم در آسیا تا حدودی نقش تعدیلکننده داشته است.

چین به عنوان بزرگترین تولیدکننده آلومینیوم جهان، ظرفیت تولید خود را به حدود ۴۵ میلیون تن در سال رسانده که نزدیک به ۶۰ درصد تولید جهانی می باشد. همچنین اندونزی با سرمایهگذاری گسترده در زنجیره تولید آلومینا و آلومینیوم، به یکی از بازیگران جدید و تأثیرگذار این صنعت تبدیل شده است. افزایش عرضه از سوی این دو کشور موجب شده آثار ناشی از تحریم روسیه، محدودیت عرضه بوکسیت گینه و تنشهای خاورمیانه تا حدودی کنترل شده و از جهشهای شدیدتر قیمت جلوگیری شود.

بازتاب این تحولات در بازار داخلی ایران نیز کاملاً محسوس بوده است. همزمان با رشد قیمتهای جهانی، افزایش نرخ ارز و کاهش عرضه داخلی، قیمت معاملات شمش آلومینیوم در بورس کالای ایران روندی صعودی پیدا کرد و در برخی معاملات به حدود ۶۵۰ هزار تومان به ازای هر کیلوگرم رسید. این سطح قیمتی نشان میدهد که بازار آلومینیوم کشور بیش از گذشته تحت تأثیر متغیرهای جهانی و داخلی قرار گرفته است.در کنار تحولات بینالمللی، صنعت آلومینیوم ایران با چالشهای ساختاری مهمی نیز روبهرو است. مهمترین این چالشها ناترازی انرژی و محدودیت در تأمین پایدار برق و گاز مورد نیاز واحدهای تولیدی است. صنعت آلومینیوم از جمله صنایع بسیار انرژیبر محسوب میشود و برآوردها نشان میدهد حدود ۴۰ درصد بهای تمامشده تولید شمش آلومینیوم به هزینه انرژی اختصاص دارد. در سالهای اخیر محدودیتهای ناشی از کمبود برق در تابستان و محدودیت گاز در زمستان موجب کاهش ظرفیت عملیاتی واحدهای تولیدی شده است.این شرایط در حالی رخ داده که ظرفیت اسمی تولید شمش آلومینیوم کشور حدود ۷۵۰ هزار تن در سال برآورد میشود. با این وجود، تولید واقعی نه تنها به این ظرفیت دست نیافته بلکه روندی نزولی را تجربه کرده است.

میزان تولید که در مقطعی حدود ۶۳۵ هزار تن بود، در ادامه به حدود ۶۰۵ هزار تن کاهش یافته است. این موضوع نشان میدهد که ناترازی انرژی به یکی از مهمترین موانع توسعه صنعت آلومینیوم ایران تبدیل شده است.علاوه بر چالش انرژی، وابستگی بالای کشور به واردات آلومینا نیز ریسک مهم دیگری برای این صنعت محسوب میشود.

در حال حاضر حدود ۸۵ درصد نیاز صنعت آلومینیوم ایران به آلومینا از طریق واردات تأمین میشود و تنها بخش محدودی از نیاز کشور در داخل تولید میشود. در شرایطی که تنشهای خلیج فارس و تهدید مسیرهای حملونقل دریایی افزایش یافته است، این وابستگی میتواند امنیت زنجیره تأمین مواد اولیه را با مخاطرات جدی مواجه کند. تجربه ماههای اخیر نشان داد که تأمین پایدار آلومینا برای تداوم تولید شمش به اندازه تأمین انرژی اهمیت دارد.

از سوی دیگر، بخشی از واحدهای تولیدی کشور همچنان از فناوریهایی استفاده میکنند که در مقایسه با فناوریهای روز دنیا مصرف انرژی بالاتر و بهرهوری پایینتری دارند. در حالی که بسیاری از تولیدکنندگان بزرگ جهان با تکیه بر فناوریهای نوین و سیستمهای هوشمند مدیریت تولید در حال کاهش هزینههای خود هستند، ارتقای فناوری در صنعت آلومینیوم ایران به یک ضرورت اجتنابناپذیر تبدیل شده است.با نگاهی به آینده، صنعت آلومینیوم ایران ناگزیر است چند محور راهبردی را در دستور کار قرار دهد. نخست، افزایش بهرهوری در مصرف مواد اولیه، انرژی و سایر مؤلفههای تشکیلدهنده قیمت تمامشده است. دوم، توسعه فناوریهای نوین تولید و حرکت به سمت دیجیتالیسازی فرآیندها، بهرهگیری از هوش مصنوعی، اینترنت اشیا و سامانههای هوشمند مدیریت تولید و نگهداری تجهیزات است. سوم، سرمایهگذاری در توسعه ظرفیت تولید آلومینا و کاهش وابستگی به واردات مواد اولیه که میتواند امنیت تولید کشور را به شکل قابل توجهی افزایش دهد. در کنار این محورها، افزایش ضریب پیچیدگی در زنجیره ارزش صنعت آلومینیوم نیز باید به عنوان یک راهبرد آینده مورد توجه قرار گیرد؛ به این معنا که به جای تمرکز صرف بر تولید شمش، باید با توسعه صنایع پاییندستی، شمش را به محصولات ارزشمندتر و با فناوری بالاتر تبدیل کرد تا ارزش افزوده بیشتری در داخل کشور ایجاد شود.

در کنار این موارد، توسعه انرژیهای تجدیدپذیر باید به یکی از اولویتهای اصلی صنعت آلومینیوم ایران تبدیل شود. روندهای جهانی نشان میدهد که در سالهای آینده تولیدکنندگانی که از انرژیهای پاک استفاده نکنند، با محدودیتهای تجاری و هزینههای بیشتری از جمله مالیاتهای مرتبط با انتشار کربن مواجه خواهند شد. سرمایهگذاری در نیروگاههای خورشیدی و بادی میتواند علاوه بر کاهش ریسک ناترازی انرژی، جایگاه رقابتی صنعت آلومینیوم ایران را در بازارهای صادراتی ارتقا دهد.در مجموع، صنعت آلومینیوم ایران امروز در نقطه تلاقی فرصتها و چالشهای مهم قرار گرفته است. افزایش قیمتهای جهانی و رشد تقاضا در بازارهای بینالمللی میتواند فرصت مناسبی برای توسعه این صنعت باشد، اما بهرهبرداری از این فرصتها مستلزم حل چالشهای داخلی از جمله ناترازی انرژی، وابستگی به واردات آلومینا، نوسازی فناوری، ارتقای بهرهوری و افزایش ضریب پیچیدگی تولید از طریق تبدیل شمش به محصولات با ارزش افزوده بالاتر است. آینده صنعت آلومینیوم ایران بیش از هر زمان دیگری به تصمیمات راهبردی امروز وابسته است.

منبع: یادداشت تورج زارع در فلزاتآنلاین

مطالب مرتبط

ثبت نظر