Fa

Fa En

En

بازگشت قدرتمند «Hindalco»، سودآوری فراتر از تولید

باشگاه آلومینیوم: در سال ۲۰۲۲ با وجود رشد درآمد، سود شرکت «Hindalco» به دلیل جهش هزینههای انرژی در پی جنگ اوکراین و روسیه و افزایش هزینه مواد اولیه کاهش یافت و سود تولید آلومینیوم افت چشمگیری را تجربه کرد؛ در حالی که سود تولید مس افزایش یافت.

به گزارش باشگاه آلومینیوم، در ادامه، سال ۲۰۲۳ دوره بهبود سودآوری بود و علیرغم کاهش درآمد، سود شرکت و هر دو بخش اصلی رشد کردند. سال ۲۰۲۴، بهترین عملکرد تولیدی پنج سال اخیر رقم خورد و رشد تولید آلومینا و مس علیرغم کاهش اندک عرضه آلومینیوم اولیه، با جهش سود و افزایش درآمد همراه شد. سود شرکت با رشدی بسیار فراتر از تغییرات تولید، بازتابدهنده تمرکز بر ارزش افزوده و مدیریت موثر هزینهها بود. بررسی دوره سالهای ۲۰۲۰ تا ۲۰۲۴ نشان میدهد شرکت «Hindalco» از مرحله بقا به سمت رشد در پی اصلاح ساختار و در نهایت بلوغ سودآوری حرکت کرده و با ثبت رشد پایدار درآمد و سود، وابستگی خود را از حجمسازی به سمت بهرهوری و محصولات سودده تغییر داده است.

به گزارش پایگاه خبری و تحلیلی فلزاتآنلاین، شرکت «Hindalco Industries Limited» که در روز ۱۵ دسامبر ۱۹۵۸ و به عنوان بخشی از گروه «Aditya Birla Group» تاسیس شد، با استقرار دفتر مرکزی خود در شهر بمبئی، جایگاهی برجسته در زنجیره جهانی تولید فلزات غیرآهنی به دست آورده است.

این شرکت که یکی از بزرگترین تولیدکنندگان آلومینیوم و مس در هند و جهان محسوب میشود، از طریق یک زنجیره تولید کاملا یکپارچه شامل استخراج بوکسیت، پالایش آلومینا، ذوب آلومینیوم و همچنین تولید کاتد مس و فرآوری گسترده محصولات پاییندستی، توانسته است نقش موثری در تامین نیازهای صنعتی و توسعه اقتصادی هند ایفا کند.

نقطه عطف مهم در مسیر رشد شرکت «Hindalco»، تملک شرکت بینالمللی «Novelis» در سال ۲۰۰۷ بود که این شرکت را به بزرگترین تولیدکننده محصولات نوردی آلومینیوم و یکی از پیشگامان جهانی در صنعت بازیافت آلومینیوم تبدیل کرد. این مجموعه ضمن تمرکز بر ارتقای بهرهوری، کاهش هزینه انرژی و گسترش تولید محصولات با ارزش افزوده بالا، استراتژیهای پایداری و توسعه سبز را به عنوان یکی از اصول بنیادین خود دنبال میکند و براساس روندهای موجود، همچنان به عنوان یک بازیگر کلیدی در بازار فلزات غیرآهنی، مسیر توسعه جهانی، تنوعبخشی به سبد محصولات و تقویت رقابتپذیری صنعتی را با رویکردی هدفمحور ادامه میدهد.

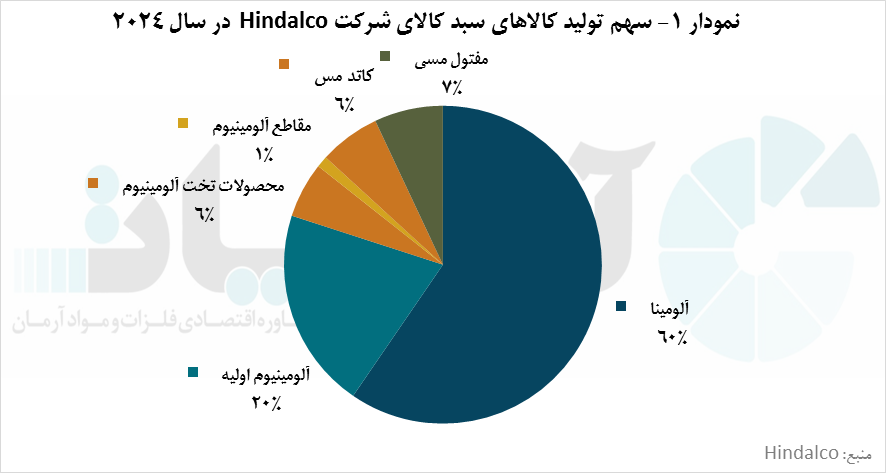

در نمودار یک، سهم تولید هر یک از کالاهای موجود در سبد کالای شرکت «Hindalco» نشان داده شده است، این نمودار نشان میدهد ماهیت کسبوکار شرکت مبتنی بر مدلی است که از یک سو بر تولید حجم بالا و از سوی دیگر بر خلق ارزش افزوده از طریق محصولات پاییندست اتکا دارد و سبد کالای متنوع شرکت، بازتاب مستقیمی از استراتژی آن در کسب سود و ایجاد ارزش است.

براساس دادههای سال ۲۰۲۴، آلومینا با سهم ۶۰ درصدی در جایگاه نخست تولید قرار دارد و پس از آن آلومینیوم اولیه با ۲۰ درصد، محصولات پاییندست آلومینیومی با سهم ۷ درصدی و درنهایت مس و مشتقات آن با حدود ۱۳ درصد از کل تولید جای میگیرند.

هرچند آلومینا بیشترین سهم حجمی را به خود اختصاص میدهد اما به دلیل حاشیه سود پایین، نقش اصلی در سودآوری شرکت نداشته است و عمدتا به عنوان ماده اولیه در تولید آلومینیوم استفاده میشود. در مقابل، آلومینیوم اولیه و محصولات پاییندست آلومینوم با ارزشافزوده بالاتر، موتور اصلی درآمدزایی شرکت هستند و بخش مس نیز با ایفای نقش مکمل، هم به ایجاد درآمد و هم به ثبات سودآوری کمک میکند.

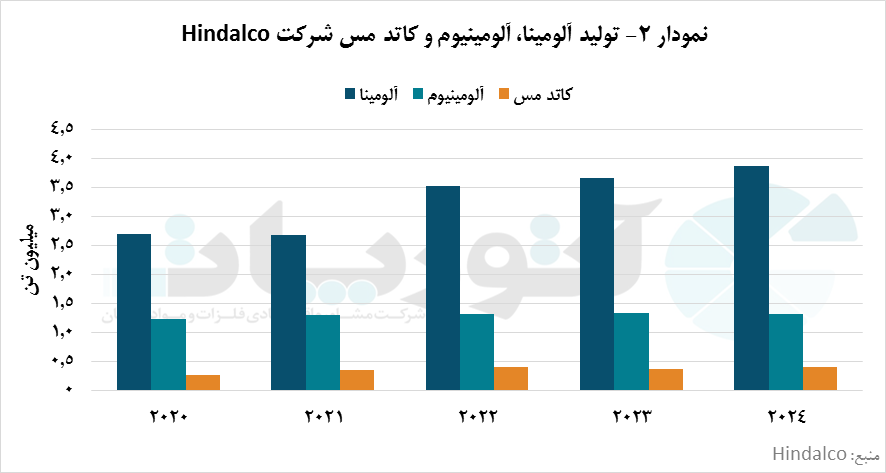

حجم تولید آلومینا، مس و آلومینیوم از سال ۲۰۲۰ تا ۲۰۲۴ در نمودار ۲ ترسیم شده است و نشان میدهد در سال ۲۰۲۰، تولید آلومینیوم اولیه به ۱٫۲ میلیون تن رسید و توقفهای اجباری ناشی از تعطیلی صنایع و کاهش تقاضا، فشار قابل توجهی بر واحدهای ذوب وارد کرد. همزمان، تولید کاتد مس با ثبت ۰٫۳ میلیون تن کاهش چشمگیری را تجربه کرد که ناشی از محدودیتهای زنجیره تامین و توقف مصرف در صنایع الکترونیک و ساختوساز بود.

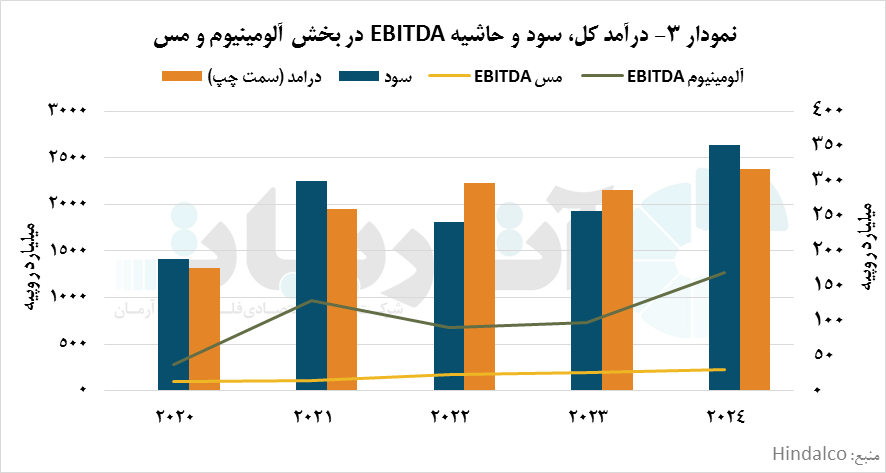

نمودار ۳، روند تاثیر وقایع سال ۲۰۲۰ را بر سود و درآمد شرکت نشان میدهد؛ به طوری که در این سال کاهش درآمد شرکت «Hindalco» برابر با ۱٫۳ تریلیون روپیه و تحت فشار جهانی کاهش قیمت فلزات، تضعیف درآمدی به خوبی قابل مشاهده است و سود قبل از کسر مالیات و استهلاک (EBITDA) برابر ۱۸۸.۹۶ میلیارد روپیه بود که در آن بخش آلومینیوم با ۳۷٫۴۹۰ میلیارد روپیه و بخش مس با ۱۲.۷۶۰ میلیارد روپیه سهم متفاوتی از سودآوری داشتند.

با وجود این شرایط، شرکت توانست زنجیره تولید را فعال نگه دارد و پایهای برای دوران بهبود پس از بحران ایجاد کند. از این رو سال ۲۰۲۰ را باید سال ثبات حداقلی، کنترل هزینه و مدیریت بحران دانست.

در سال ۲۰۲۱، با کاهش محدودیتهای همهگیری و بازگشت تقاضای جهانی، شرکت «Hindalco» جهش قابل توجهی را تجربه کرد؛ تولید آلومینا اندکی کاهش یافت اما تولید آلومینیوم اولیه با رسیدن به ۱٫۳ میلیون تن معادل ۵٫۳ درصد رشد و تولید کاتد مس با ۳۵۹ هزار تن معادل رشد ۳۷ درصدی، یکی از بزرگترین جهشهای سالانه را رقم زد.

درآمد سال ۲۰۲۱ با رشد ۴۷.۸ درصدی به ۱٫۹۵ تریلیون روپیه رسید و افزایش بیش از ۴۵ درصدی قیمت جهانی آلومینیوم، سود را با رشد ۵۹ درصدی به ۳۰۰.۵ میلیارد روپیه رساند. رسیدن سود بخش آلومینیوم با جهش ۲۴۳ درصدی به ۱۲۸.۸ میلیارد روپیه نشان داد که رشد ارزش محصولات عامل اصلی بهبود سود بوده است. بنابراین سال ۲۰۲۱ را میتوان سال بازگشت رشد و جهش سود عملیاتی دانست.

سودآوری در سال ۲۰۲۲ روندی نزولی داشت و این در حالی است که از نظر تولید، شرکت «Hindalco» شاهد رشد در هر سه محصول کلیدی بود. تولید آلومینا با رشد ۳۲ درصدی به ۳٫۵ میلیون تن، آلومینیوم اولیه با افزایش ۲٫۱ درصدی به ۱٫۳ میلیون تن و کاتد مس با رشد ۱۳٫۳ درصدی به ۰٫۴ میلیون تن رسیدند.

در سال ۲۰۲۲، تناقض عملکرد شرکت «Hindalco» زمانی نمایان شد که با وجود رشد ۱۴٫۵ درصدی درآمد و رسیدن آن به ۲٫۲ تریلیون روپیه، سود شرکت با کاهش قابل توجه ۱۹٫۷ درصدی به ۲۴۱.۳ میلیارد روپیه افت کرد. دلیل این افت قابل توجه، افزایش شدید هزینههای انرژی و مواد اولیه در پی بحران انرژی و جنگ روسیه و اوکراین بود که موجب شد رشد حجمی نه تنها سودآوری ایجاد نکند بلکه فشار مالی نیز افزایش یابد.

در همین سال، به واسطه انرژیبر بودن صنعت آلومینیوم، سود بخش آلومینیوم با کاهش ۲۹.۹ درصدی به ۹۰.۳ میلیارد روپیه رسید؛ در حالی که سود بخش مس برخلاف این روند و با رشدی ۶۲ درصدی به ۲۲.۵ میلیارد روپیه افزایش یافت.

سال ۲۰۲۳ را برای شرکت «Hindalco» میتوان دوران بهینهسازی معرفی کرد. در این سال تولید آلومینا با رشد حدود ۴ درصدی به ۳.۷ میلیون تن و تولید آلومینیوم اولیه با افزایشی نزدیک به ۰.۶ درصد به ۱.۳۳ میلیون تن رسید. در مقابل، تولید کاتد مس با کاهش ۹.۵ درصدی به ۰.۳۷ میلیون تن افت پیدا کرد که عمدتا ناشی از انجام تعمیرات بود.

با وجود این تغییرات، درآمد شرکت در سال ۲۰۲۳ با کاهش حدود ۳.۲ درصدی به ۲٫۲ تریلیون روپیه رسید اما سود با رشدی نزدیک به ۶.۶ درصد به ۲۵۷.۲ میلیارد روپیه افزایش یافت.

سود بخش آلومینیوم در این سال با رشد ۷.۸ درصدی به ۹۷.۳ میلیارد روپیه و سود بخش مس با افزایش حدود ۱۶ درصدی به ۲۶.۱ میلیارد روپیه رسید که به ویژه در بخش مس با وجود کاهش تولید، بیانگر بهبود کارایی قیمتگذاری و کنترل هزینهها بود.

این روند کلی نشان داد که شرکت «Hindalco» حتی در شرایط کاهش حجم، توانسته است با تمرکز بر محصولات با ارزش افزوده بالاتر و افزایش بهرهوری، سوددهی خود را ارتقا دهد.

سال ۲۰۲۴، بهترین عملکرد تولیدی پنج سال اخیر را برای شرکت «Hindalco» رقم زد. تولید آلومینا با رشد ۵.۳ درصدی به ۳.۸۶۰ میلیون تن و تولید کاتد مس با افزایش ۹.۲ درصدی به ۰.۴۰۲ میلیون تن رسید؛ هرچند تولید آلومینیوم اولیه با کاهش حدود ۰.۶ درصدی به ۱.۳۲ میلیون تن افت پیدا کرد.

با وجود این الگوی متفاوت تولید، سود شرکت برخلاف روند حجمی، رشد بسیار قابل توجهی را تجربه کرد. درآمد شرکت «Hindalco» در سال ۲۰۲۴ به ۲٫۴ تریلیون روپیه رسید که رشدی معادل ۱۰.۴ درصد را نشان میدهد؛ در حالی که سود با جهش ۳۶.۶ درصدی به ۳۵۱.۶ میلیارد روپیه افزایش یافت. این رشد سود که بسیار فراتر از رشد تولید است، بازتابی از مدیریت بهینه هزینهها و تمرکز بر فروش محصولات با ارزش افزوده بالا است.

در مجموع، عملکرد شرکت «Hindalco» طی سالهای ۲۰۲۰ تا ۲۰۲۴ نشان میدهد که شرکت مسیر تحول از بقا به رشد سریع، سپس مواجهه با فشار حاشیهای، اصلاح ساختار و نهایتا بلوغ سودآوری را طی کرده و موفق به ثبت نرخ رشد ۱۳ درصدی سوددهی و نرخ رشد ۱۴ درصدی درآمدزایی شده است؛ تحولاتی که عمدتا ناشی از عملکرد بخشهای آلومینیوم و مس بوده است و شرکت را از یک ساختار مبتنی بر حجمسازی به سمت تمرکز بر بهرهوری، ترکیب محصول و ارزشافزوده بالا سوق داده و مسیر رشد آینده را بر پایه تولید پایدارتر و فناوری پیشرفتهتر هموار ساخته است.

برچسب ها

مطالب مرتبط

ثبت نظر