Fa

Fa En

En

تاثیر چین در بازار قراضه و سرمایهگذاری بخش نورد آمریکا:

چین میتواند باعث افزایش سرمایهگذاری در بخش نورد آلومینیوم آمریکا شود

باشگاه آلومینیوم: دو اتفاق باعث بهبود حاشیه سود نورد در آمریکا و همچنین افزایش سرمایهگذاری در ظرفیت آن شده است: بررسیهای ضد احتکار و ضد دامپینگ آمریکا در خصوص فویل و سایر محصولات آلیاژی وارداتی از چین که در نهایت منجر به توقف تجارت بین 2 کشور شد.

به گزارش باشگاه آلومینیوم به نقل از فلزات آنلاین و به نقل از CRU، بعد از نتایج بررسیهای بخش 232 و 301 که حاکی از دامپ شدن بازار آمریکا توسط چین بود و آمریکا برای مقابله با آن، تعرفههای گمرکی بالایی را برای محصولات آلومینیومی چین اعمال کرد، چین نیز با وضع تعرفه وارداتی 50 درصدی بر قراضه آلومینیومی آمریکا تلافی کرد و در نهایت باعث سقوط تجارت آلومینیوم میان آنها شد. پروندههای دامپینگ حیات دوباره به بخش نورد آمریکا داد که سالها با معضلات بسیاری روبهرو بود، زیرا قیمتهای بسیار پایین چینی حاشیه سود محصولات داخلی آمریکا را کاهش داده بود. در همین حین، تعرفه وارداتی چین بر قراضه آمریکایی، مقادیر زیادی از قراضه به بازار آمریکا بازگشت و قیمتها به سطوح بسیار پایینی رسیدند.

زمانی که واردات محصولات نورد از بزرگترین تولیدکننده جهان قطع شود، بازار بدون شک دچار شوک خواهد شد. ظاهرا واردات جایگزین شده است، اما بیش از 10 کشور لازم است تا بتوانند جای خالی چین را در تأمین محصولات نوردی وارداتی پر کنند. در این صورت، افزایش طیف تأمینکنندگان خارجی، مدیریت آنها را با چالش همراه خواهد ساخت. با در نظر گرفتن شرایط مشابه برای بقیه موارد، محصولات تولید داخل قطعا به دلیل نزدیکی به بازار مصرف و کاهش هزینههای حمل، مطلوبتر است. حال که قراضه در سطح قیمتی بسیار پایینی قرار داشت و به یک مزیت رقابتی بزرگ برای واحدهای نورد آمریکایی تبدیل شد، توسعه ظرفیتهای نورد بهعنوان یکی از مصرفکنندگان مهم قراضهها و دستیابی به حاشیه سود بالاتر، به امری اجتنابناپذیر بدل شد.

بازار آمریکا تقریبا جای خالی محصولات نورد چینی را پر کرده است

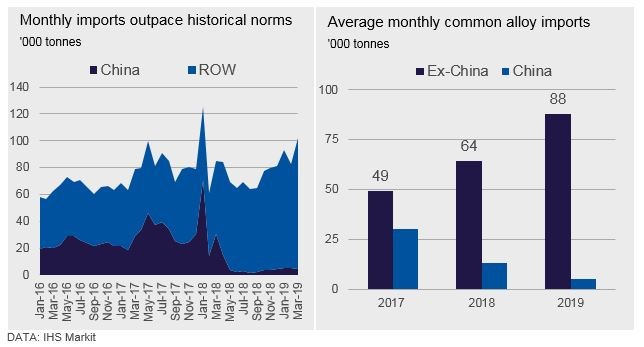

حدود یک سال پس از اعمال اقدامات ضد احتکار و ضد دامپینگ مقدماتی بر ورق آلیاژی چین، چرخه تولید و مصرف این محصولات در بازار آمریکا تکمیل شده است. کاهش 38 درصدی کل واردات آلیاژی آمریکا در یک حرکت ناگهانی باعث ایجاد شوک بر کل صنعت شد و باعث شد تا ترس و نگرانی از کسری آتی، سبب افزایش شدشد حجم خرید و سفارش خریداران شود و تأمینکنندگان خارجی نیز با انبوهی از سفارشها مواجه شوند. در نتیجه افزایش شدید سفارشها، بسیاری از تولیدکنندگان خارجی موفق به تحویل سفارشها در موعد مقرر نشدند. در نتیجه تعویق تحویل سفارشها، واردکنندگان برای تحویل کالاها بر اساس زمان قراردادهایشان، به تکاپو برای تأمین و خرید از سایر نقاط جهان افتادند. این شرایط تا پایان سال 2018 ادامه یافت و همچنان واحدهای نورد در تحویل به موقع کالاهای خود با چالش مواجه بودند، تا جایی که برخی محصولات تا 4-5 ماه با تاخیر تحویل شدند.

سال 2019 بازار آمریکا با انفجار واردات شروع شد؛ واردات ورق آلیاژی (از مبادی غیر از چین) در ماه ژانویه به رکورد 88 هزار تن رسید. واردات این کشور در ماه فوریه کاهش اندکی داشت، اما با این وجود در بین کشورهای مختلف واردکننده این ورقها، رتبه دوم بیشترین واردات ماهیانه را به خود اختصاص داد. واردات در ماه مارس حتی فراتر رفت و به 98 هزار تن رسید که به نظر میرسد تحت تأثیر موجی از تحویل دیرهنگام محصولاتی بوده است که پیش از آن سفارش داده و خریداری شده بود. با وجود آنکه مسیر واردات با ظرفیت کامل باز بود، اما تداوم هجوم سفارشها برای نگرانی از کسری، سبب شد تا تولید واحدهای نورد داخلی نیز افزایش یابد که به چند دلیل نیز این امر تحقق یافت: شروع مجدد فعالیت، رفع موانع در گسترش ظرفیت، و بهینهسازی تجهیزات. بدین ترتیب، بازاری که روزی در مرز کمبود عرضه بود، حالا حتی در حال تخلیه موجودی است که ممکن است تا پایان سال جاری طول بکشد.

در حال حاضر، واحدهای نورد داخلی، مراکز خدماتی، و توزیعکنندگان عمده همگی به مازاد عرضه ورق آلیاژی اذعان دارند. گزارشهای مراکز خدماتی همچنین حاکی از آن است که موجودی آنها دو سه ماه بیشتر از حد مطلوب است و ممکن است در قراردادهای خود حداقل حجم تعیین کنند یا حتی برخی ماهها نیز خریدی نداشته باشند. البته این به این معنی نیست که تقاضا ضعیف شده است، بلکه نشانهای واضح از افزایش به یکباره عرضه است.

همین طور که تخلیه موجودی در چند ماه آینده انجام میشود، تنها عاملی که میتواند عرضه در بازار آمریکا را کاهش دهد و به سطوح پیشین خود بازگرداند، جانب تقاضای خارجی است. حجم کل واردات ورق آلیاژی آمریکا تا پایان ماه مارس 2019 فقط 6 هزار و 500 تن افزایش داشت، اما مقایسه واردات 3ماهه اول سال 2019 با سال 2018 اختلاف قابل توجهی را نشان میدهد که ناشی از فروش کمسابقه چینیها در بازار آمریکا، قبل از اعمال تعرفههای گمرکی بود. با در نظر گرفتن متوسط کنونی واردات 88 هزار تنی آمریکا در هر ماه از مبادی غیر از چین، میتوان اذعان کرد که واردات آمریکا از مبادی غیر از چین در سال جاری، 283 هزار تن بیشتر از سال گذشته خواهد شد. در سال جاری واردات از عمان، اندونزی، تایوان، و سایر کشورها افزایش چشمگیری داشته است، اما ممکن است عامل اصلی این افزایش، زمان آن باشد (به این مفهوم که بخشی از این واردات، مربوط به تحویل دیر هنگام سفارشهای پیشین است).

اما زمانی که قیمتها افت کند چه اتفاقی میافتد؟ قیمت واردات آمریکا از آغاز سال افت شدیدی داشته که میتواند به تغییر تمرکز واحدهای نورد خارجی از فروش در بازار آمریکا به بازارهای دیگر منجر شود. با این حال، با برابر شدن عرضه و تقاضا، کاملا واضح است که واردات در ماههای آینده کاهش خواهد داشت.

در بعد گستردهتر بخش 301، تعرفهها باعث کاهش بیشتر واردات آمریکا از چین خواهد شد.

علاوه بر تاثیرات پیشبینی شده تعرفههای گستردهتر بخش 301 بر واردات قوطی آمریکا، واردات پلیت و فویل نیز کاهش خواهد داشت. پلیت گرچه در بررسی ضد احتکار و ضد دامپینگ محصولات آلیاژی چینی وجود نداشت، اما پلیت آلومینیومی با کد تعرفه 7606123030 (که شامل نورد مجدد با ضخامت بیشتر از 6.3 میلیمتر نیز میشود) در فهرست جدید تعرفههای 25 درصدی بخش 301 قرار دارد.

واردات پلیت آلومینیومی چینی توسط آمریکا در 5 سال اخیر افزایش چشمگیری داشته و از حدود 5 هزار تن در سال 2013 به بیش از 40 هزار تن در سال 2018 رسید. در ماه مارس امسال نیز واردات یک افزایش 9 درصدی دیگر داشت، اما مشخص نیست که آیا صادرکنندگان چینی بتوانند تعرفه 25 درصدی را تاب بیاورند یا خیر؛ در غیر این صورت، مصرفکنندگان آمریکایی چارهای ندارند به جز پرداخت 25 درصد اضافه برای پلیت چینی یا رفتن به سراغ منابع داخلی یا غیره، که هر دوی این گزینهها هزینه بیشتری را برای خریداران آمریکایی در بر خواهد داشت.

محصول دیگر در این فهرست، ظروف فویلی با کد تعرفه 7615107125 هستند. این کد تعرفه نسبتا جدید است که برای نظارت بر واردات ظرف فویلی آمریکا در آغاز اقدامات ضد دامپینگ بر واردات فویل چینی اعمال شد. این کد اولین بار در سال 2017 استفاده شد و طبق دادههای گمرکی واردات ظرف فویلی در سال 2018، بالغ بر 44 درصد نسبت به سال پیش از آن افزایش داشت؛ با این حال، از ابتدای سال 2019 تا پایان ماه مارس، این واردات 1،000 درصد افزایش داشته است! مشخص نیست که آیا تعرفه 25 درصدی برای توقف تجارت کافی باشد، یا باعث رشد تولید داخلی ظروف فویلی شود.

با آماده شدن بازار برای ممنوعیت قریبالوقوع واردات قراضه چین، قیمت قراضه آمریکایی احتمالا به روند کاهشی ادامه میدهد

در اواخر سال گذشته، وزارت محیط زیست چین سیاست جدیدی وضع کرد که از ابتدای جولای 2019 اجرا شد؛ این سیاست، واردات قراضه آلومینیوم با کد تعرفه 7602000090 را منع میکند. به همین دلیل، هیاهو برای واردات قراضه از ماه آوریل آغاز شد. طبق دادههای تجاری چین، واردات قراضه آلومینیومی در ماه آوریل جهش 22 درصدی داشت و به بالاترین حجم ماهانه در بیش از یک سال گذشته رسید. علیرغم این افزایش، واردات قراضه از ابتدای سال، 22 درصد کاهش داشته است؛ واردات از آمریکا، بزرگترین منبع قراضه برای چین، حدود 40 هزار تن کاهش داشت.

اگرچه این سیاست جدید، یک برنامه سهمیهبندی برای واردات دارد، اما واردات قراضه چین در آینده قطعا کاهش خواهد داشت. این آسیب زیادی به بازارهایی مانند آمریکا وارد خواهد کرد که در حال حاضر نیز با کمبود عرضه در کل زنجیره تامین قراضه مواجه است. قیمت قراضه در سطح (یا پایینتر از) کمترین سطح در تاریخ است، و تا قبل از اجرای قانون ممنوعیت واردات قراضه چین کاهش بیشتری داشته است.

آیا بازار برای سرمایهگذاری بیشتر آماده است؟

از سپتامبر 2017 تعداد 6 سرمایهگذاری در واحدهای نورد آمریکا اعلام شده است. این سرمایهگذاریها شامل توسعه شرکت Granges در Huntingdon، راهاندازی مجدد واحد نورد Newport، توسعه 255 میلیون دلاری واحد نورد JW Aluminum در Mt. Holly، و سرمایهگذاری Arconic در Texarkana (که پس از آن به Ta Chen واگذار شد) و Knoxville میشود. هدف این سرمایهگذاریها رسیدگی به کمبود فویل و ظرفیت ورق آلیاژی در بازار آمریکا است.

این قبیل سرمایهگذاریها همچنین از مزیت افزایش عرضه قراضه بهره میبرند و کاهش هزینه تولید محصولات نورد را به دنبال خواهند داشت. طبق بررسی CRU در بخش خدمات هزینه نورد آلومینیوم، هزینه تبدیل آلیاژ سری 5 هزار در آمریکا طی سال 2018 کاهش 14 درصدی داشت که تقریبا دو سوم آن مربوط به کاهش قیمت قراضه بود، در حالی که همین مقدار در اروپا 9 درصد افزایش داشت. با این حال، میزان سرمایهگذاریهای آینده بستگی زیادی به دیدگاه شرکتها به این تغییرات در بازار قراضه دارد.

برچسب ها

مطالب مرتبط

ثبت نظر